地平线在港交所开启招股即将IPO

10月16日,地平线正式在港交所开启招股,发行价指导区间为每股3.73港元至3.99港元,募集资金上限约54亿港元(约合6.95亿美元),预计将于10月24日正式挂牌上市。

地平线于10月16日至10月21日期间正式启动招股程序,计划发行13.55亿股股份,每股发行价格设定在3.73至3.99港元之间,每手交易包含600股。

根据地平线最新公布的招股章程,全球发售完成后,公司总市值预计将达到约530亿元。

本次招股分配方面,香港发售占比10%,国际发售占比90%,并设有15%的超额配股权。

阿里巴巴与百度不仅是地平线的基石投资者,也是其赴港IPO的重要支持者,法国航运巨头CMA CGM及宁波政府基金亦位列基石投资者行列。

四家基石投资者总计认购了地平线约2.2亿美元(折合约15.67亿元)的股份。

关于计划资金用途,地平线计划将本次IPO募集所得资金专项用于未来五年的研发投入,旨在进一步提升产品技术水平,特别是自动驾驶相关解决方案的创新能力。

此外,资金还将用于加强市场销售和营销推广活动,并助力与大众汽车合作的合资企业“酷睿程”的快速发展。

酷睿程将专注于定制化高阶自动驾驶解决方案的研发,为大众汽车集团提供有力支持。

值得关注的是,在2023年及2024年上半年,通过酷睿程实现的收入分别为6.27亿元和3.52亿元,分别占公司总收入的40.4%和37.6%,彰显了其在公司业务中的重要地位。

在正式递交招股书之前,地平线已历经十多轮融资,累计筹集资金超过34亿美元(折合约240亿元)。

完成D轮融资后,地平线估值高达87.1亿美元(折合约620亿元)。

其投资方阵容强大,涵盖了上汽、长城、比亚迪、宁德时代等业内领先的OEM及供应商,以及高瓴资本、红杉中国、黑石等知名投资机构。

首次IPO遭遇波折的主要原因

今年3月,黑芝麻与地平线几乎同时启动了IPO进程。

其中,黑芝麻作为港股市场上首个自动驾驶芯片企业,同时也是港交所第二家依据“18C章”成功上市的公司,然而其上市首日却遭遇了股价破发的挑战。

相比之下,地平线在首次冲击资本市场的过程中也遭遇了一些波折。

地平线首次冲击资本市场亦未能成功,尽管未公开具体问询函内容,但据推测,主要原因可能在于其巨额亏损及高度依赖头部大客户的营收结构。

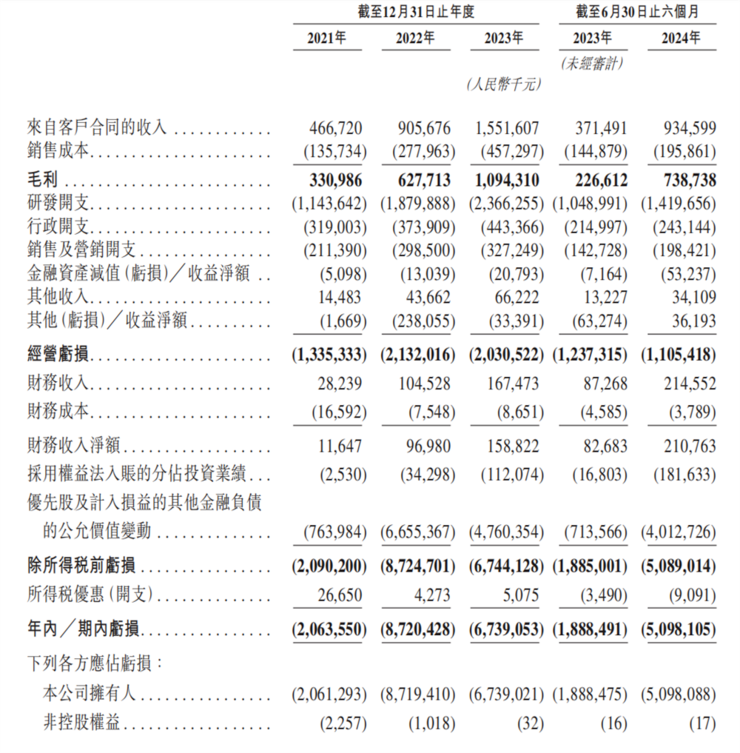

在剔除股份支付、优先股及其他金融负债的公允价值变动后,公司自2021年至2023年及2023年上半年、2024年上半年的经调整净亏损分别达到11.03亿元、18.91亿元、16.35亿元、9.96亿元和8.04亿元。

运营亏损在2024年上半年有所收窄至11亿元(上年同期为12.37亿元)。

对于持续亏损的原因,地平线表示主要受到需要大量前期投资、规模经济效应尚未释放以及采用权益法入账的分占投资业绩等因素的影响。

此外,公司还面临着市场竞争激烈且尚未形成规模经济效应的问题以及对于头部客户依赖性强的问题。

公司营收情况及国内市场份额

相关数据显示,自2021年起,地平线在解决方案总装机量方面持续领先,成为首家且每年均保持最大份额的中国公司。

据高工智能汽车研究院发布的数据,2024年上半年,在中国市场前视一体机计算方案和智驾计算方案的市场份额榜单中,地平线以33.73%和28.65%的市场占有率,分别位居双榜首位。

2024年,地平线已成为中国本土OEM领域的首要辅助驾驶解决方案提供商。

截至目前,地平线提供的软硬一体化解决方案已成功被27家OEM(覆盖42个OEM品牌)所采纳,并应用于290款车型之中,国内十大OEM均已选择地平线的智能驾驶解决方案。

其产品线已广泛搭载于多种车型之上,覆盖了从86,800元至429,800元不等的广泛价格区间,充分满足了不同消费者的多样化需求,进一步巩固了其在智能驾驶领域的市场地位。

公司收入呈现显著增长态势,从2021年的4.67亿元增至2022年的9.06亿元,同比增长率高达94.1%。

进入2023年,公司收入再创新高,达到15.52亿元,同比增幅为71.3%。

至2024年上半年,公司收入已攀升至9.35亿元,相较于2023年同期的3.72亿元,实现了151.6%的显著增长。

与此同时,公司毛利亦持续攀升,从2021年的3.31亿元增长至2022年的6.28亿元,并于2023年进一步跃升至10.94亿元。

在2024年上半年,公司毛利达到7.39亿元,毛利率则由2023年同期的61.0%提升至79.0%。

进一步分析地平线的收入结构,汽车解决方案已成为其主要的收入来源,且该部分收入所占比重逐年上升,今年上半年已达到97.7%。

挑战地平线的独特竞争优势构成[护城河]

地平线近两年来,始终聚焦于软件算法研发的强化,以进一步促进软件与硬件的深度融合。

其中,软件算法的开发,特别是量产级算法,是公司重点投入的领域。

同时,流片、软件工具等方面也涉及大量资金投入。

公司创始人余凯博士,在多个公开场合中重申了这一点。

他认为,地平线本质上是一家算法驱动的公司,尽管以芯片为载体,但其核心在于软件算法的研发,属于非典型的芯片企业。

地平线的解决方案被其自身定位为“市场领先的乘用车高级辅助驾驶(ADAS)及高阶自动驾驶(AD)解决方案的提供商”,其核心竞争力在于拥有独特的软硬件技术体系。

主要业务范畴内,地平线针对客户的多样化需求,精心打造了三种ADAS与AD融合方案:Horizon Mono、Horizon Pilot及Horizon SuperDrive。

Horizon Mono,作为主动安全辅助驾驶的优选方案,兼容第三方传感器系统,能够达成E-NCAP (2023)及C-NCAP (2024)五星评级标准的前视感知配置。

截至2023年末,该方案已成功应用于200余款车型,其中征程2与征程3两款核心芯片发挥了关键作用。

Horizon Pilot则聚焦于高速NOA领域,不仅涵盖了主动安全功能,更增添了自动上下匝道、自动变道、高速自动驾驶及自动泊车辅助等高级能力。

至2023年底,已有超过25款车型采用了此方案,包括理想汽车的L7至L9系列。

进入今年上半年,地平线推出了“全场景”高阶智能驾驶解决方案——Horizon SuperDrive。

该方案将搭载地平线新一代征程6系列硬件,全面覆盖城市NOA、高速NOA及自主泊车等多元化驾驶场景。

其核心技术基于BEV Transformer的端到端架构,实现动态、静态与OCC(Occupancy占用网络)三网深度融合,无需感知数据抽象与逐级传递,真正做到了“所见即所得”。

在保障端到端效率的同时,各子网络仍保持高度的可解释性。

按照既定规划,Horizon SuperDrive的标准版量产方案将于今年第四季度面世,并预计于2025年第三季度实现首款量产合作车型的交付。

产业增长潜力和广阔的发展空间

根据市场知名研究和咨询公司弗若斯特沙利文的深入剖析,全球应用于ADAS(高级驾驶辅助系统)领域的车规级SoC市场规模,其复合增长率预计将高达24.2%。

汽车行业的智能化转型已呈现不可阻挡的趋势,据数据显示,全球汽车市场的规模在2023年已攀升至13.0万亿美元的新高度。

在此背景下,高级辅助驾驶功能的普及速度显著加快,至2023年,无论是在全球范围内还是在中国,其渗透率均已超过半数。

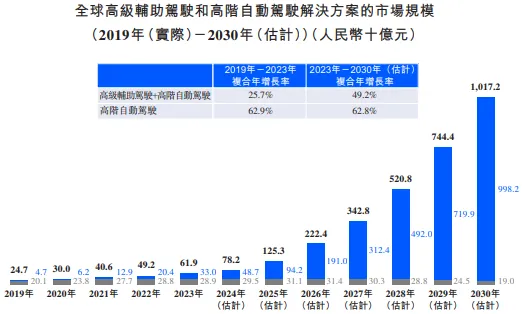

根据权威市场研究机构灼识咨询的深入分析与预测,至2030年,全球高级辅助驾驶及高阶自动驾驶解决方案市场的规模将迎来前所未有的扩张。

预计将从2023年的619亿元,大幅增长至10,171亿元,其间展现出的复合年增长率高达49.2%,彰显了该领域的强劲增长动力与广阔发展前景。

进一步观察,基于SoC技术的智能道路解决方案,在全球范围内展现出了蓬勃的发展态势。据预测,至2026年,该市场规模有望达到约148亿元的显著水平;

而到2030年,这一数字更将跃升至392亿元,彰显了智能道路解决方案市场的巨大增长潜力和市场前景。

结尾:

从行业趋势来看,地平线等硬科技公司正面临着人工智能和芯片技术革命的双重机遇,同时自动驾驶的兴起也为它们带来了前所未有的发展机遇。

在这样的背景下,黑芝麻、地平线、芯驰科技等硬科技公司通过错位竞争或狭路相逢的方式,在激烈的市场竞争中逐渐找到了自己的发展道路。

部分资料参考:雷锋网:《智能汽车时代的「宁德时代」,地平线即将「冲线」》,ZD GROUP:《地平线IPO今招股,54亿港元募资目标背后有何玄机?》,智能车参考:《地平线募资50亿冲刺IPO,阿里百度齐刷刷认购》,C次元:《IPO倒计时,地平线的护城河与紧箍咒》,每日经济新闻:《知名独角兽获批,即将上市!估值超600亿元,近3年净亏175亿元》,财中TMT:《地平线IPO倒计时:亏损依旧,市场前景未明》,创业邦:《7年融资11轮,估值暴涨145倍,智驾独角兽即将开启600亿IPO》

海量资讯、精准解读,尽在新浪财经APP

发表评论